*ST东方(600811)与*ST锦港财务作秀时间贸易业务快速增长,并伴跟着应收、预支账款等科指标额外,再加上客户与供应商的疑问,以及大鼓吹的高质押及上市公司层面的高有息欠债,这些足以让投资东说念主提升警惕赶早侧目风险。

从近五年最高市值110亿元跌至18亿元,这是*ST锦港(600190.SH)因财务作秀而被拒绝上市的代价,进步7.8万户的投资者损失惨重。

此前,动作*ST锦港曾经的控股鼓吹、当今的参股鼓吹,*ST东方(600811.SH)因财务作秀退市所带来的市值损失也相同彰着——从近五年最高市值近220亿元跌至13亿元,近50万户的投资者蒙受损失。

深受上述两家公司财务作秀其害不啻股票投资东说念主,还有繁多包括银行在内的债权东说念主。放置2025年3月底,*ST锦港有息欠债共计达到70.22亿元;放置2024年三季度末,*ST东方有息欠债共计更是高达161亿元,两家公司有息欠债共计进步230亿元。

两家公司因财务作秀退市,不管对债权东说念主如故对股票投资东说念主而言,辅导皆是真切的。尽管其财务作弊行径愈加掩饰化、系统化,但通过分析应收账款、预支账款等管帐科指标额外特征,寄望供应商与客户重叠、低毛利贸易业务大幅增长等疑问,并与上市公司融资需求、大鼓吹高股权质押等信推辞叉考据,仍可灵验提前识别其财务风险。

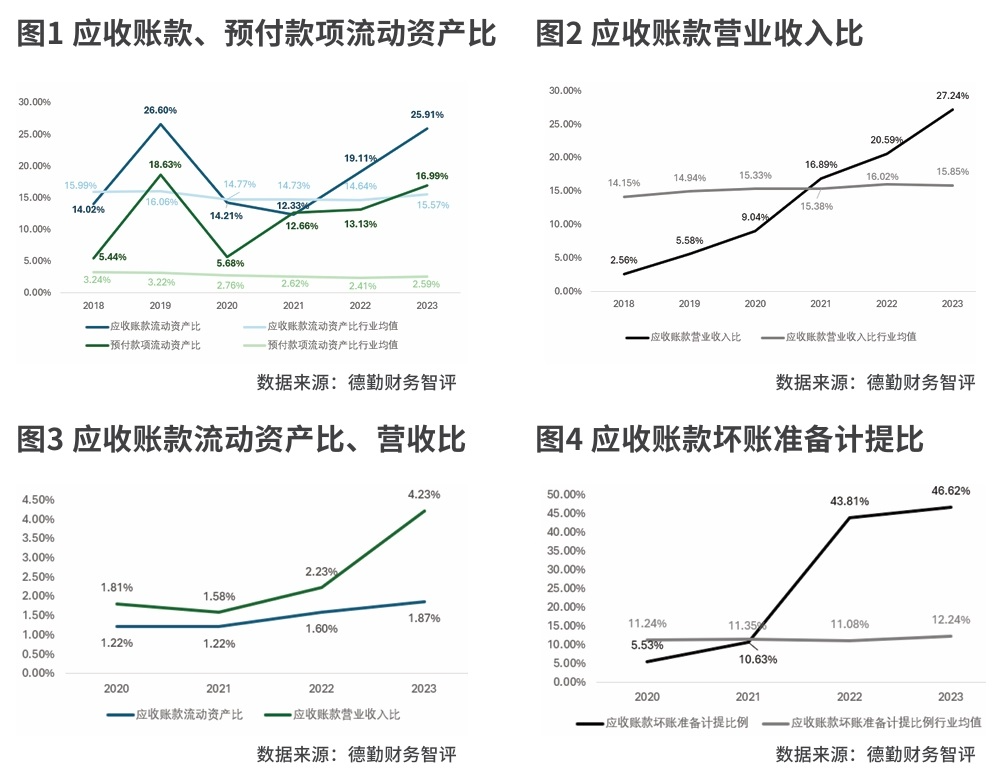

财务风险警示:应收账款、预支账款等管帐科目存在财务额外

应收账款的增长自身并不一定意味着财务作弊,但企业应收账款急速增长的同期若出现现款流向存疑、入款确凿性存疑或赊销质地欠安的情况,则其赊销收入的确凿性将大打问号。

2018-2023年,*ST锦港的应收账款收入比握续攀升,于2023年达到27.24%,较2018年增长近10倍。从2021年起,*ST锦港的应收账款收入比和应收账款占流动财富比均高于A股同行平均水平。

与此同期,2018-2023年,*ST锦港的预支款项占流动财富比也一直位于行业平均水平之上,并从2020年的5.68%一起高涨至2023年的16.99%,其年报中曾清晰其原因为预支贸易供应商款项加多所致。

为了侧目现款审计,上市公司财务作弊案例中屡屡出现以预支款项为由向外流出资金,而以应收账款为幌子计入谬妄收入的案例。事实上,财务作弊案件爆雷后,*ST锦港在其2025年一季报中宣称历史形成的大额应收账款和预支款项均出现了回收风险,瞻望无法收回,多数曾经按单项全额计提减值准备。放置2024年年底,公司累计形成落后应收账款、预支款项金额共计21.71亿元,已全部落后。

2020-2023年,*ST东方的应收账款收入比相同出现快速增长,2023年达到4.23%,比拟2020年增长2.3倍。同期更为重要的是,其应收账款的举座坏账计提比例直线高涨,由2020年的5.53%突增至2023年的46.62%。意味着其赊销收入的近五成皆存在回收风险。相较于现款收入,赊销收入本来就存在不细目性,其交游推行和推行可收回金额依赖经管层算计,况兼可能随时期产生坏账从而发生波动。在发现企业应收账款握续加多,而坏账计提比例急剧提升时,应警惕探究收入的确凿性。

业务风险警示一:供应商与客户重叠或交游天禀存疑

客户与供应商之间的重叠,意味着企业迤逦游之间存在密切利益关系,可能预示着企业存在“自买自卖”、资金轮回、关联方利益运送等作秀风险,需动作重心拜访范畴核查。

*ST东方2020-2022年公开清晰的前五大客户与供应商称呼数据中,2020年的第四大客户“大连良运集团粮油购销有限公司”是其2021年的第二大供应商、2022年的第四大供应商,2020年的第四大供应商“天津建源供应链经管有限公司”是其2022年的第一大客户。上交所曾在2021年年报问询函中指出过该问题,对此东方集团修起暗意大连良运集团粮油购销有限公司由客户转化为供应商的主要原因为公司适合市集变化调度贸易品种、与上风企业开展调解,与公司筹划业务发展需求相相宜。

即便如斯,访佛情况下的业务是否具有买卖推行,探究交游订价是否合理,投资东说念主对此当保握警惕。*ST东方的多项粮油贸易业务,最终也被证监会拜访证实为谬妄空转交游。

2020-2022年,*ST东方连气儿三年存在3个及以上的“销售金额是注册本钱15倍以上”的前五大客户、2个“采购金额是注册本钱15倍以上”的前五大供应商,致使出现交游金额是注册本钱近100倍的客户和供应商。此外,*ST东方2020-2022年均存在多个确立时期小于5年的前五大客户和大供应商,且每年至少有1个确立时期在2年内的大供应商。

其中,确立于2018年2月2日的吉林某有限公司在2020-2022年一直是*ST东方的前三大客户。追念历史数据发现该企业2019年就曾经是*ST东方的前五大客户,即确立1年之后便成为上市公司的大客户。天眼查显现,2022-2024年,该公司交纳社保东说念主数别离为5东说念主、4东说念主和0东说念主。

基于监管部门对*ST锦港的拜访闭幕,其自2018年起曾经通过7家公司开展无买卖推行的贸易以虚增收入。可是,在其年报中*ST锦港并未公开清晰其迤逦游的明细信息,从而也使得投资者无法专揽探究信息进行自主分析,只须监管、审计、券商等不错取得其里面数据的机构有契机专揽探究信息识别风险。显着,上市公司信息清晰公开透明,更利于市集参与者对其所清晰的财务信息质地进行监督和灵验专揽。

业务风险警示二:低毛利率贸易业务大幅增长

两家公司捏造的均是具有低毛利率特征的贸易业务。据*ST锦港于2024年11月收到的《行政处罚书》的公告,经证监会拜访,2018-2021年,公司与大连和境贸易有限公司、上海银鸿外洋贸易有限公司、宁波朗逸动力有限公司、宁波百荣动力有限公司、重庆岳城川聚贸易有限公司、上海盛辙外洋贸易有限公司、舟山丰聚益尚动力有限公司等七家公司开展无买卖推行的贸易业务。据天眼查显现,上述七家均是个东说念主发起确立的公司,并无机构鼓吹能够国资鼓吹。

据*ST锦港年报,其贸易业务的居品主要触及油品化工、食粮等农居品、金属矿等巨额商品,在2021年之后,虚增收入难度变大,证监会拜访闭幕也显现其收入作秀的时间主要发生在2018-2021年。

贸易业务是*ST锦港在2017年才初始纳入合并报表的业务,该业务毛利率相称低,2017-2018年,贸易业务营收别离为26.53亿元、38.24亿元,毛利率别离为1.54%和2.66%。2019-2020年,贸易业务营收别离为46.13亿元、47.66亿元,毛利率别离为0.99%和1.32%。2021年,由于贸易业务按照净额法诡计,*ST锦港莫得单列该业务。而后,由于按照净额法诡计,贸易业务对公司营收范畴孝顺不大,虚增收入难度变大。

据证监会拜访,2018-2021年,*ST锦港别离虚增营收21.2亿元、39.7亿元、24.82亿元和0.75亿元,虚增利润总数别离为0.21亿元、0.39亿元、0.44亿元和0.75亿元。

时间,*ST锦港的客户汇注度相称高。2018-2021年,其客户前五大客户销售额占比别离为62.76%、72.17%、64.43%和32.98%,前五大供应商的采购额占比别离为68.16%、80.99%、69.15%和31.43%,在虚增收入大幅下降后,其前五大客户和前五大供应商占比均大幅下降。

而在*ST锦港虚增收入和捏造业务干预下半场之后,*ST东方的作秀才刚登场。2020-2023年,*ST东方别离虚增营业收入38.97亿元、48.65亿元、65.43亿元和8.25亿元,别离虚增营业成本38.75亿元、48.44亿元、65.3亿元和8.24亿元。

在这时间,*ST东方的农居品加工销售额别离为153.6亿元、150.35亿元、128.02亿元和58.83亿元,毛利率别离为2.7%、1.55%、-0.36%和1.01%。2019-2020年,*ST东方的农居品加工销售收入保握了较快增长,而后的2021年保握了踏实,跟着虚增收入在2023年大幅下降,公司该类业务也急剧萎缩。天然证监会尚未清晰哪些大客户参与了*ST东方虚增收入的行径,但天眼查显现,其前五大客户也不乏个东说念主系贸易公司,且穿透之后均为天然东说念主。

欠债风险警示:高质押比例和上市公司较高的融资需求

大鼓吹高股权质押比例常被视为企业财务作秀的动机之一。当大鼓吹将渊博股权质押融资时,股价着落可能导致质押品价值不及,触发强制平仓,形成损失。因此,为守护股价,大鼓吹可能专揽自身影响限度上市公司通过虚增利润、荫藏欠债等作弊技巧好意思化财报,踏实市集信心。这少量经常在公司处理机制不完善的企业中更为常见。

2018-2023年,*ST锦港第二大、第三大鼓吹的握股比例共计数平均在28%傍边,质押比例均值别离为97.08%、95.00%,长年处于高位。其中,*ST东方动作*ST锦港2018-2021年第二大鼓吹、2022年第三大鼓吹,其所握股权的质押比例均值高达91.94%。

同期期,*ST东方的前三大鼓吹握股比例共计数平均在33%傍边,而其股权质押比例均值位于72%的高位点隔邻,个别鼓吹也达到90%的高比例质押。

另一个特征则是上市公司自身层面的融资压力。证监会在处罚公告中暗意,悠闲融资需求是其虚增收入的指标。2018年之后,跟着已售房地产项指标结算实现,以房地产蛊惑为主业的*ST东方面对着收入萎缩的风险,2018-2020年,公司地皮及房地产蛊惑的营收别离为51.96亿元、6.19亿元和0.23亿元,握续出现下滑,而后天然有所反弹,但再未进步1亿元。而在2019年底,公司有息欠债守护在180亿元迤逦,在房地产收入出现大幅下降配景下,*ST东方需要守护一定的收入范畴悠闲融资需求。

*ST锦港在虚增收入之前的有息欠债也谢却乐不雅。放置2017年底,*ST锦港短期借款、一年内到期的非流动欠债、长期借款及搪塞债券之和共计为74.45亿元,公司往常营收和归母净利润别离为45.31亿元和1.43亿元,公司扣非净利润在2018年也出现了下降,在虚增收入时间,公司还在2020年3月和5月别离刊行了6亿元的中期单据和4.2亿元的公司债。

读者如欲了解*ST东方与*ST锦港财务作秀风险识别的更瞩目分析,或欲了解更多其他上市公司、债券风险识别分析,请点击以下结合:

https://ibond.deloitte.com.cn/

附文:财务作秀同归殊途

两家视对方为关联方的上市公司,在并吞年内走向退市,这在A股是较为罕有的,*ST锦港和*ST东方之间,存在较多的关联。

握股与东说念主事交加

早在*ST锦港1999年在A股上市时,*ST东方就是其第一大鼓吹。*ST东方推行限度东说念观点宏伟通过股权限度与高管任命,在1999年兼任锦州港董事长。2006年,*ST东方对*ST锦港的握股比例达到24.33%。这种情况一直握续到2014年,国资连港集团通过受让锦州港国资公司的3.92%股份成为第一大鼓吹,*ST东方才退居第二。彼时也恰是*ST东方进攻房地产市集的重要时刻,自后数年,*ST东方因房地产蛊惑名堂资金回笼穷苦导致现款流垂死。从2022年5月起,*ST东方初始通过巨额交游屡次减握*ST锦港。放置2024年底,*ST东方握有锦州港约4007.52万股(位列第六大鼓吹,约占总股本2%),探究股权已全部质押。

除了握有股份外,两家公司的多名中枢经管层交叉任职。曾担任*ST东方董事长、总裁的孙明涛,曾经兼任*ST锦港副董事长,曾任*ST东方副总裁的张惠泉也兼任过*ST锦港监事会主席。孙明涛在锦州港认真政策有筹划时间,亦主握*ST东方紧要筹划部署;张惠泉动作*ST东方董事兼首席讼师,兼*ST锦港的董事。在各自多年的年报中,两家公司均视对方为关联方。

作秀手法多有重迭

除了股权和东说念主事交加,笔据监管部门公布的作秀细节,*ST锦港与*ST东方在作秀手法上也存在诸多的重迭之处。

其一是捏造贸易、虚增收入。在*ST锦港财务作秀案中,公司通过对外谬妄贸易与跨期收入阐述装束耗损、夸大利润,与探究方开展非确凿贸易。据证监会拜访,为了作念大收入和利润,悠闲银行贷款需求,2018-2021年,*ST锦港握续通过大连和境贸易等七家公司进行无买卖推行的谬妄巨额商品交游,四年共计虚增收入进步86亿元。

与之访佛,*ST东方在2020-2023年,出于守护农居品市集占有率、悠闲融资需求及事迹捕快等指标,通过东说念主为加多业务措施和捏造业务链条等神志,长期开展农居品融资性贸易和空转轮回贸易等神志,通过多家粮油贸易公司之间捏造大豆、玉米“采购—加工—销售”的交游闭环,名义上形成交游金额,推行上无确凿商品委用或资金结算,虚增营业收入约161亿元。

其二是存在关联方资金占用。据证监会辽宁监管局的处罚公告,2022-2024年,*ST锦港时任副董事长、总司理刘辉推行限度的公司通过谬妄贸易等神志占用锦州港资金,探究交游组成关联方非筹划性资金占用。2022 年,*ST锦港未清晰资金占用发生额为 32.18亿元,占当期论说清晰净财富的 47.63%;2023 年,*ST锦港未清晰资金占用发生额为55.71亿元,占当期论说清晰净财富的 81.41%;2024 年上半年,*ST锦港未清晰资金占用发生额为39.94亿元,占当期论说清晰净财富的 70.70%;2024 年下半年未清晰资金占用发生额 10.07亿元。放置2024年12月底,资金占用未退回金额为20.98亿元。

*ST东方也存在访佛快意,通过与关联方东方财务公司(东方集团实控投资公司)签署《金融处事框架条约》动作“专用蓄池塘”,将数十亿元入款成功置于该公司名下。据大华管帐师事务所2024年4月发布的资金专项审计论说,放置2023年底,控股鼓吹及探究方通过其他应收款、预支款等技巧,占用非筹划性资金为58.26亿元。

财务作弊识别启示与出息

*ST锦港和*ST东方的财务作弊手法,并不仅是浅薄的财务层面操作,更是经管层面配合业务层面的系统性作秀,复杂进度较大,识别难度极高,探究作弊风险的识别依赖深厚的审计财务专科资格和大数据智能本领的援救。除了通过历史作弊案例进行额外监测限定的学习回归除外,更需要充分专揽智能算法或用具,动态监测企业财务数据、业务数据、工商数据、行径数据,方能捕捉企业财务作弊留住的蛛丝马迹。天然,不管是何等智能的算法,也需要底层数据动作原料,而与*ST锦港一样出于多样意义侧目清晰迤逦游或其他板块信息的上市公司并非个案。据德勤财报智评团队统计,近五年来,礼聘在年报中瞩目清晰迤逦游交游企业齐备称呼的上市公司占比平均不到20%,2024年年报致使不到10%九游体育娱乐网,关于财务论说信息的知晓和使用成果显着大打扣头。咱们也号召加强上市公司信息清晰条件,减少年度论说及审计论说中的不透明信息,便于种种财务论说使用者进行风险识别和投资有筹划。