在促破钞战术的积极影响下,以乳业为代表的食物饮料板块成为了年末市集焦点。11月以来,乳成品板块举座高涨22%,其中,熊猫乳品(300898.SZ)看成乳成品板块领头羊,在12月10日和12月12日均有20%的涨停。

乳成品板块为何短暂变得如斯活跃?乳品行业又履历了哪些基本面的转化,有哪些新的增长机遇?

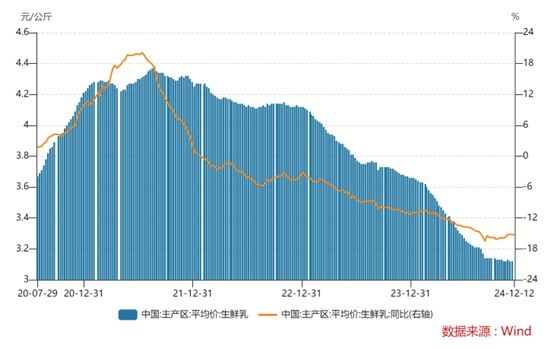

原料乳:需求痛恨,价钱低位盘桓

乳成品行业产业链上游为乳牛繁衍设施,主要提供清新牛奶等乳成品原料,代表企业为优然牧业(9858.HK)和当代牧业(1117.HK);卑劣牧场认真分娩生鲜乳、原奶和大包粉等要害原料。上游牧场由于草场及征象的闭幕,经常呈现低利润率和低聚会度的特色,重叠牧场在发展早期就和中游乳成品企业通过交叉持股深度绑定,举例优然牧业大推动为伊利集团,当代牧业大推动为蒙牛集团,因此这些牧场在产业链中庸头部乳成品企业的议价才智不彊。但微型乳成品企业,若是不掌捏自有牧场,受原料奶波动的影响较大。

自2022年起,生鲜乳价钱从每公斤4.3元下降到如今的3.12元。2024年以来,生鲜乳价钱下行趋势还有加快迹象,进入10月以后主产区生鲜乳平均价为3.12元/公斤,同比跌幅达到15%。乳成品破钞需求疲软,生鲜乳举座产量增长,导致原料奶价钱连续下落。这是因为上游牧场说话权较弱,而卑劣乳成品企业盈利压力较大,但愿摄取以价换量的策略保利润。

图片来源:Wind、界面新闻参谋部

图片来源:Wind、界面新闻参谋部

以优然牧业为例,2024年上半年营收增长10.8%,净利润耗费5.26亿元。拉万古刻线看,公司2022年盈利6300万元,2023年耗费14.56亿元。当代牧业情况也近似,2023年盈利大幅下降至1.75亿元,本年上半年耗费2.28亿元。

上游牧场的耗费可能在2025年获取改善。尽管现在原料奶价钱下落还在连续,但连年来原料奶分娩本钱不竭上升,现在收购价钱还是靠拢原料奶的本钱价,跟着两边博弈,价钱在改日会出现小幅上升,给奶农必要的生涯空间。

近期,一系列刺激乳成品破钞和行业发展的战术出台。举例,七部门谐和印发的《对于促进肉牛奶牛分娩巩固发展的见告》明确了巩固肉牛奶牛基础产能、裁减繁衍场户饲草本钱等7个方面的战术设施,以提振破钞、巩固乳成品市集。卑劣乳成品需求复苏也有助于上游原料乳价钱反弹。

估值方面,优然牧业和当代牧业的股价受近些年原料奶价钱下落影响履历了漫长的下落,两家公司的市销率估值已回到历史底部区间。

常温白奶、酸奶和低温奶限度连续分化

2024年,液奶举座需求复苏偏弱。液奶主要销售渠谈,如大型商超和卖场,客流量出现下滑,导致液奶渠谈渗入率有所下降,进一步影响了液奶的举座需求。从2023年运转,我国液态奶破钞量增长就还是放缓,2023年同比增长1.5%,2024年放缓至1.2%。

在举座需求增长不及的布景下,不同品类乳成品发展出现分化。常温白奶看成基本盘呈复苏增长,酸奶居品举座增长濒临压力,低温鲜奶则是增长快车谈。

常温白奶看成乳成品行业的基本盘,还是进入熟谙期,行业增速自2015年以来基本督察在3-5%的水平。我国常温白奶行业聚会度较高,变成了以伊利、蒙牛为主导的双寡头竞争形貌。本年前三季度,常温纯牛奶市集份额为36.81%。常温白奶市集基本盘虽仍矫健,但也受到低温鲜奶带来的居品多元化和品牌竞争加重的影响,同期濒临渠谈多元化的挑战。

蒙牛和伊利2024年收入端齐遇到不小的压力,两家公司液态奶孝顺收入均开头营收的80%。伊利前三季度商业收入890.39亿元,同比下降8.59%。蒙牛上半年营收446.71亿元,同比下降12.61%。

跟着破钞者对健康和品性的护理上升以及市集需求的种种化发展,低温鲜奶市集仍有较大增漫空间,相配是低脂、高钙、有机等健康型鲜奶居品受到更多破钞者疼爱。2023年,国内低温鲜奶收入为517亿元,同比增长14.42%,2017-2022年复合增速达到13.20%。我国低温鲜奶细分限度的竞争形貌较为漫衍,以区域型场地乳企为主。跟着物流成果和杀菌期间的提高,蒙牛和伊利也以奶源上风加入了这一赛谈。

主打北京及相近市集的三元股份(600429.SH)主要居品包括低温鲜奶、低温酸奶、常温牛奶、常温酸奶、奶粉、奶酪、冰淇淋。2024年前三季度,公司商业收入53.97亿元,同比下降11.96%;归母净利润1.03亿元,同比下降55.53%。

新乳业(002946.SZ)以西南地区为大本营,通过并购场地乳企快速膨胀占领市集。新乳业主要居品包括液体乳、含乳饮料和奶粉等,2024年前三季度商业收入81.5亿元,同比下降0.54%;归母净利润4.74亿元,同比增长24.37%。

光明乳业(600073.SH)主要居品包括清新牛奶、酸奶和常温白奶等居品,2024年前三季度商业收入184.13亿元,同比下降10.89%;归母净利润1.16亿元,同比下降63.94%。

以上三家看成生鲜乳赛谈的头部企业,在赛谈红利加持之下仍濒临收入大幅下滑的压力。主要原因照旧需求痛恨,导致这两年渠谈库存偏高,经销商拿货积极性不及。从渠谈调研情况看,乳成品企业去库存还是接近完成。举例,光明乳业本年三季度库存为28.5亿元,较前年同期下降18.29%。新乳业截止三季度的存货为6.73亿元,同比下降7.43%。三元股份现在库存为6.66亿元,同比下降13.1%。跟着渠谈库存归附遍及水平,经销商补库存和战术面刺激破钞的举措落实,生鲜乳企业的赛谈红利将得以彰显。

原料乳价钱将有所回升

诚然乳成品企业大批濒临营收下滑的情况,但举座看乳企利润端进展仍要强于收入端。按照申万板块分类,本年前三季度乳成品企业商业收入所有这个词同比下滑8.76%,但归母净利润所有这个词同比增长6.17%。

阐述19家乳成品上市公司统计,2024年前三季度销售用度所有这个词为244.99亿元,减少5亿元,较前年同期下降2%;贬责用度所有这个词为62.92亿元,减少5.44亿元,同比下降8.7%;财务用度从前年同期的所有这个词支拨1.59亿元,变为收入4600万元。可见上市乳企在市集需求疲软下,尽量督察销售干预以期带动收入增长的同期大大缩减了贬责用度和财务用度的支拨。

此外,原料乳价钱连续走低也为上市乳成品企业提供了较为有益的本钱环境。阐述Wind统计,本年前三季度上市乳成品企业的平均毛利率为30.83%,比前年同期升迁了1.5个百分点。本年前三季度,19家上市乳企平均净利率升迁了1个百分点达到7.1%。

值得预防的是,近两年原料乳的价钱连续走低现金九游体育app平台,现时价钱还是接近奶农的繁衍本钱线。2025年玉米、大豆等食粮价钱有高涨预期,会进一步增多上游原料乳的本钱压力。预测原料乳价钱将有所回升,这对于上游牧场企业是一个转化,但对于中游乳成品企业往常两年一直享受的本钱红利将减少。由于举座需乞降供给的干系,原料乳价钱莫得大幅回升基础。因此,对于乳成品企业本钱端的压力可控。